减租金享免税 为服务业稳定增长添薪续力

原标题:减租金享免税 为服务业稳定增长添薪续力——《关于继续实施房产税城镇土地使用税优惠政策进一步支持出租方减免服务业小微企业和个体工商户租金的通知》的解读

服务业在全省经济中占有重要地位,是实现全年目标任务的重要因素,是落实稳就业、保就业的重要支撑,是实现“六新”突破,培育转型新动能、增长新极点的强力引擎。

为进一步帮扶服务业小微企业和个体工商户缓解房屋租金压力、稳就业保就业,国家税务总局山西省税务局决定继续实施出租方减免租金申请房产税和城镇土地使用税困难减免政策,并于8月17日下发《关于继续实施房产税城镇土地使用税优惠政策进一步支持出租方减免服务业小微企业和个体工商户租金的通知》(简称《通知》)。

发挥职能 连续出台减租减免税政策

众所周知,新冠肺炎疫情对服务业冲击较大,省委省政府高度重视服务业稳增长工作,在全面贯彻落实国家政策的同时,在降低企业运营成本、减轻租金负担、加大金融支持等方面出台一系列政策措施,有效对冲疫情影响,全力促进服务业企稳回升。

疫情初期,省税务局积极创新,大胆突破,在我省复工复产的关键时期,及时下发《关于新冠肺炎疫情期间减免个体工商户租金申请房产税和城镇土地使用税困难减免有关事项的通知》,对疫情期间为个体工商户减免1个月以上(含)租金(或相当于1个月以上租金)的大型商务楼宇、商场、市场和产业园区等出租方,给予减免3个月且不超过出租方减免个体工商户租金总额的房产税和城镇土地使用税,政策期限为2020年2月1日至5月31日。

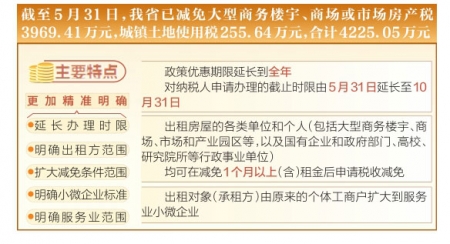

据统计,截至5月31日,我省已减免大型商务楼宇、商场或市场房产税3969.41万元,城镇土地使用税255.64万元,合计4225.05万元,惠及广大市场主体,在复工复产关键时期发挥了积极的政策鼓励效应,提高市场主体活力,保证民生就业稳定。

数据显示,上半年,全省服务业增加值下降2.5%,降幅较一季度收窄2.3个百分点,二季度增长0.1%,实现由负转正。全省服务业占GDP比重达到52.9%,在疫情冲击下,仍发挥着全省经济增长的主力军作用。

然而,服务业复苏步伐仍然偏慢,上半年,我省服务业增速低于全国0.9个百分点。根据中央和我省相关部署,省税务局决定继续实施出租方减免租金申请房产税和城镇土地使用税困难减免政策。

省税务局财产和行为税处郭刚表示,需要强调的是,出租方减租减税政策不属于国家统一的优惠政策,各省具有一定的政策管理权限。该政策是对上半年疫情防控期间出租方减免个体工商户租金后相应给予房产税和城镇土地使用税困难减免支持政策的延续,并进行了适当调整和完善,达到进一步支持和鼓励出租方减租减负的目标。

更加精准 五大亮点助服务业稳定增长

服务业小微企业和个体工商户在繁荣市场、促进就业、维护稳定方面发挥着重要作用。推动服务业恢复稳定增长,必须要深入分析影响因素,找差补短,谋划真招实招,精准采取有效措施,在服务业提质升级上下功夫。那么,这次《通知》中出台的政策与上一次有何不同?

郭刚说,这次出台的政策既是延续,也是突破。其主要特点是更加精准明确,包括延长办理时限、明确出租方范围、扩大减免条件范围、明确小微企业标准、明确服务业范围等亮点。

其中,延长办理时限是指将政策优惠期限延长到全年,对纳税人申请办理的截止时限由原文件规定的5月31日延长至10月31日,在此之前出租方今年减免租金的,均可以提出申请享受。

明确出租方范围是将出租方明确为出租房屋的各类单位和个人(包括大型商务楼宇、商场、市场和产业园区等,以及国有企业和政府部门、高校、研究院所等行政事业单位),均可在减免1个月以上(含)租金后申请税收减免。

扩大减免条件范围即对出租对象(承租方)由原来的个体工商户扩大到服务业小微企业。

明确小微企业标准,是指由于国家对不同行业小微企业的标准不同,涉及到营业额、从业人数等,为便于出租方分辨承租方性质,比照2019年国家小微企业普惠性优惠政策适用对象的做法,《通知》中将小微企业界定为增值税小规模纳税人。

明确服务业范围,即根据中央和我省有关政策,将服务业范围界定为受疫情影响较为严重的餐饮、住宿、旅游、教育培训、家政、影院剧场、美容美发、交通运输、展览行业,涵盖国家和我省的全部所列行业,最大范围增加受惠面。当然,个体工商户不受行业类型限制。

此外,为保证政策一致,如果出租方减免对象中还包含服务业小微企业但未足额享受的,可补充提出申请。

优化服务 改进方式便捷纳税人申请

政策的出台是为了充分发挥税收减免的激励作用,减轻出租方和承租方双方的经营负担,从而提高市场主体活力,助力服务业小微企业稳定增长。

那么,如何保证政策实施到位,让纳税人应享尽享政策红利?

省税务局相关负责人介绍说,根据目前我省疫情防控形势和“最多跑一次”的要求,便于税务机关辅导纳税人办理申请,我省税务部门力求最大限度便利纳税人,将核准方式由上半年的“先行享受,事后核准”调整为“直接提交,一次核准”。同时,创新管理方式,压缩办理时限,简化核准流程,大力精简资料,对受疫情影响资料报送不齐全、但不影响实质判断的,允许容缺办理、限期补正,便捷纳税人申请享受。对纳税人在规定时间内提出申请的,应在30个工作日内完成审核,并将核准情况、操作方式等及时告知纳税人,确保符合条件的纳税人在下半年房产税和城镇土地使用税申报期内当期享受到政策优惠。

此外,《通知》指出,首次申请减免的纳税人,应于2020年10月31日前向税务机关提交相关材料,经核准后,在申报2020年下半年房产税和城镇土地使用税时,当期享受相应困难减免。提交材料包括:纳税人减免税申请核准表、减免税申请报告、证明减免服务业小微企业和个体工商户租金的相关资料、不动产权属资料或其他证明纳税人使用房产或土地的材料原件及复印件。同时,纳税人补充提交材料时间,由2020年8月31日前延长至2020年10月31日前。已经在今年上半年减免个体工商户租金相应减免税收的出租方,因减免服务业小微企业租金补充申请减免的纳税人,应于2020年10月31日前提交上半年为个体工商户减租相关资料的同时,一并提交对服务业小微企业减租的相关资料。

对于以虚假材料骗取减免税的纳税人,主管税务机关将依照税收征管法的有关规定予以处理。(记者任志霞)

9月1日上午,晋阳湖畔祥狮舞动,锣鼓喧天,省内首条滨水商业街区——晋阳里正式开业运营。

地址:北京市石景山区石景山路乙18号院万达广场A座15层 邮政编码:100040

中国互联网举报中心 违法和不良信息举报电话:010-67401009 举报邮箱:jubao@cri.cn 新闻从业人员职业道德监督电话:010-67401111 监督邮箱:jiancha@cri.cn

中国互联网举报中心 违法和不良信息举报电话:010-67401009 举报邮箱:jubao@cri.cn 新闻从业人员职业道德监督电话:010-67401111 监督邮箱:jiancha@cri.cn

中国互联网视听节目服务自律公约 信息网络传播视听节目许可证 0102002 京ICP证120531号 京ICP备05064898号  京公网安备 11040102700187号

京公网安备 11040102700187号

互联网新闻信息服务许可证10120170005

网站运营:国广国际在线网络(北京)有限公司

中央广播电视总台国际在线版权所有©1997- 未经书面授权禁止复制或建立镜像

![]()